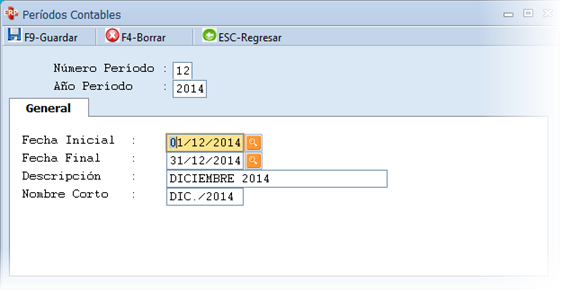

El periodo contable, como uno de los principios de Contabilidad considerados por nuestra legislación, se refiere a que las operaciones económicas de una empresa se deben reconocer y registrar en un determinado tiempo, que por regla general es de un año, que va desde el 01 de enero a 31 de diciembre, aunque se puede también trabajar con periodos de tiempo diferentes como el mes, semestre, trimestre, etc.

El existir el periodo contable, nos permite medir el desempeño de la empresa al compararlo con otros periodos. El periodo contable permite que se cumpla uno de los principales objetivos de la contabilidad que es su utilidad. La información contable es útil cuando permite ser comparada, y es el periodo contable el que permite esa comparación. Es la comparación la que permite analizar la información contable, para con base a ella tomar las decisiones económicas y financieras.